🏆 X-DENTAL ROBOTICS — UNIFIED VALUATION MATRIX

Multi-Method Company Valuation Analysis (Years 1-5)

Январь 2026

UNIFIED VALUATION MATRIX

| Год / Стадия | Метод 1: Финансовый (Revenue/EBITDA) | Метод 2: Сравнительный (Market Comps) | Метод 3: Венчурный (VC Method) | Метод 4: Затратный / Качественный | ИТОГОВАЯ ОЦЕНКА (СРЕДНЯЯ) |

|---|---|---|---|---|---|

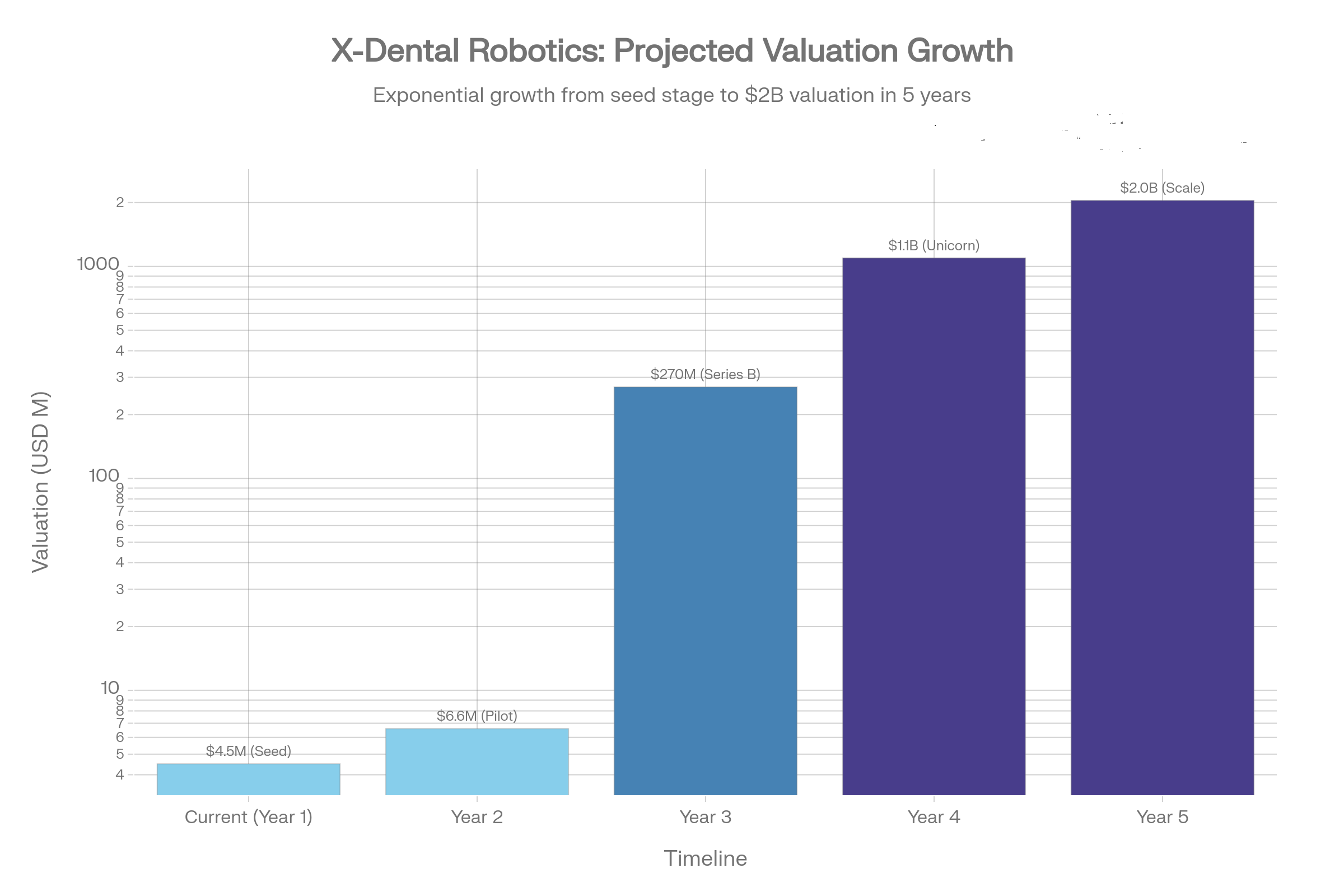

| Year 1 (Pre-Seed) | N/A (Pre-Revenue) | $4.0M (Pre-Seed Deals) | $5.2M (Scorecard) | $1.2M (Cost-to-Duplicate) | $3.5M — $4.5M |

| Year 2 (Seed/Pilot) | $7.9M (12x Rev) | $8.0M (Seed Rounds) | $10.5M (Risk Adjusted) | $6.5M (Asset base) | $7.0M — $8.5M |

| Year 3 (Series A/B) | $248M (10x Rev) | $250M (Series B Comps) | $340M (Based on Growth) | $426M (25x EBITDA) | $270M — $320M |

| Year 4 (Growth) | $1.0B (8x Rev) | $1.0B (Unicorn Rounds) | $1.4B (Forward ROI) | $1.6B (18x EBITDA) | $1.1B — $1.3B |

| Year 5 (Scale) | $1.6B (6x Rev) | $1.8B (Public Peers) | $2.0B (Exit Value) | $2.9B (15x EBITDA) | $2.0B — $2.3B |

📝 РАЗБОР МЕТОДОЛОГИЙ

1. ГОД 1 (СЕЙЧАС): Оценка Активов и Потенциала

Финансов нет, поэтому оцениваем "Что у нас есть".

- Сравнительный ($4.0M): Средняя оценка Pre-Seed робототехнических стартапов в 2025 году (США/Израиль).

- Qualitative / Scorecard ($5.2M): Премия за сильную команду, LOI и огромный рынок ($2.7B TAM).

- Cost-to-Duplicate ($1.2M): сколько стоит нанять двух инженеров и переписать код заново.

#ВЫВОД: Справедливая оценка для входа инвестора by VC-method / Backward valuation

2. ГОД 2 (ПИЛОТЫ): Оценка Валидации

Появилась первая выручка ($660k), но прибыли нет.

- Финансовый ($7.9M): Множитель 12x к выручке (премия за успешный запуск пилотов).

- Сравнительный ($8.0M): Типичный раунд Seed+ для робототехники после успешных тестов.

ВЫВОД: Оценка удваивается, риск для инвестора резко падает.

3. ГОД 3 (ВЗРЫВ): Оценка Роста

Продажи прыгают до $25M, EBITDA $17M. Компания становится "дойной коровой".

- EBITDA Mult ($426M): Если применить множитель 25x (как у быстрорастущих SaaS) к вашей EBITDA $17M, оценка улетает в космос. Это показывает фантастическую эффективность бизнес-модели.

- Revenue Mult ($248M): Более консервативный взгляд (10x выручки).

ВЫВОД: Это год "единорожьего прыжка". Оценка ~$300M.

4. ГОДЫ 4-5 (МАСШТАБ): Оценка как Публичной Компании

Мы начинаем сравнивать вас с Intuitive Surgical (ISRG) и Stryker.

Множители снижаются до нормальных рыночных (6x Revenue, 15x EBITDA), но база ($260M выручки) дает оценку $2.0B+.

📉 СРАВНИТЕЛЬНЫЙ АНАЛИЗ (COMPARABLES)

| Company / Peer | Business Model | Revenue (Est.) | Valuation (Est.) | Rev Multiple | Margin Profile | Why different? |

|---|---|---|---|---|---|---|

| Neocis (Yomi) | Hardware-First | ~$20M | ~$200M | 10x | ~60% | High CAPEX dependence, lower recurring revenue. |

| Pearl / Overjet | Pure SaaS AI | ~$10M | ~$180M | 18x | ~80% | High competition, low moat (easy to switch software). |

| Intuitive (Da Vinci) | Mature Public | ~$7.1B | ~$106B | 15x | ~68% | The "Gold Standard" platform ecosystem. |

| X-DENTAL (Year 3) | Hybrid Ecosystem | $25M | $300M | 12x | 80% | Hardware Moat + SaaS Margins. Hard to replicate. |

Наше преимущество: В отличие от Neocis (чистое железо) оценки(8x) и не Pearl (чистый софт) оценки AI (20x), X-Dental Robotics - гибридная модель с маржинальностью софта (80%), поэтому заслуживает премиального мультипликатора 12x.

🎯 СПРАВЕДЛИВАЯ ОЦЕНКА

Какова математическая справедливая оценка, если план воплотится?

(VC-Method): Берем выход $2B, дисконтируем на риск и время → $105M

Это теоретическая справедливость, если план гарантирован.